导读:紫光国微今日复牌。不过,10万股东苦等数日等来的,却是大利空......

6月7日,该公司一单180亿重组并购案被证监会否了。

有业内人士表示,紫光国微此次并购金额巨大,涉及面广,从审核意见看,监管主要关注了并购可能存在的阻碍条件以及标的资产的商誉减值风险,从最终结果看,紫光国微的回复并没能打消监管疑虑。

来 源丨21世纪经济报道(ID:jjbd21;记者:张赛男)、券商中国(quanshangcn;时谦)、财联社、中新经纬、每日经济新闻

图片来源 / 图虫创意

紫光国微今天复牌,不过,10万股东苦等数日等来的,却是大利空......

去年,紫光国微发起了一起并购案,准备以180亿元交易对价将关联方资产北京紫光联盛科技有限公司(以下简称紫光联盛)整体收入囊中,而紫光联盛旗下核心资产为法国芯片组件商Linxens。

但在昨晚,紫光国微公告称,这笔180亿元的并购方案被证监会否了。

受上述消息影响,在今天(8日)复牌交易的紫光国微股价低开4%后继续下跌,截至午间收盘跌6.61%,市值蒸发了约29亿元。

五年之前,紫光国微还叫同方国芯的时候,抛出了惊世骇俗的一笔定增:800亿元人民币。然而,世事多变,紫光国微并未能如愿,在经过将近四年的等待之后,该笔定增还是终止了。

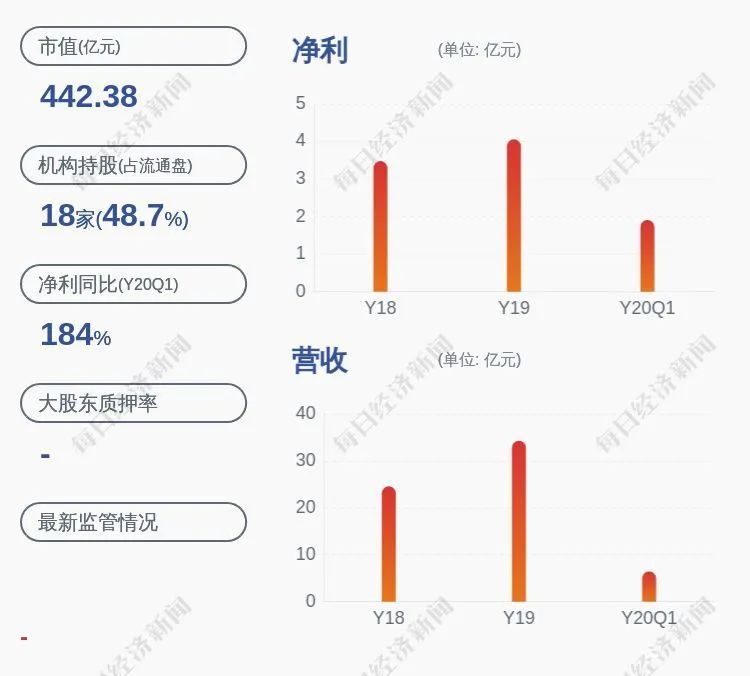

近段时间来,紫光国微的股价也跟很多科技股一样创出了历史新高,截至停牌之前,紫光国微的市值已经超过440亿元,持股股东达10万人以上。其业绩和成长性看上去也还算得上优秀,财务报表相对也比较漂亮。

那么,这样一家公司为什么一定硬要扩张呢?此次被否又是出于何种原因?股价又会不会因此下跌?

180亿收购被否

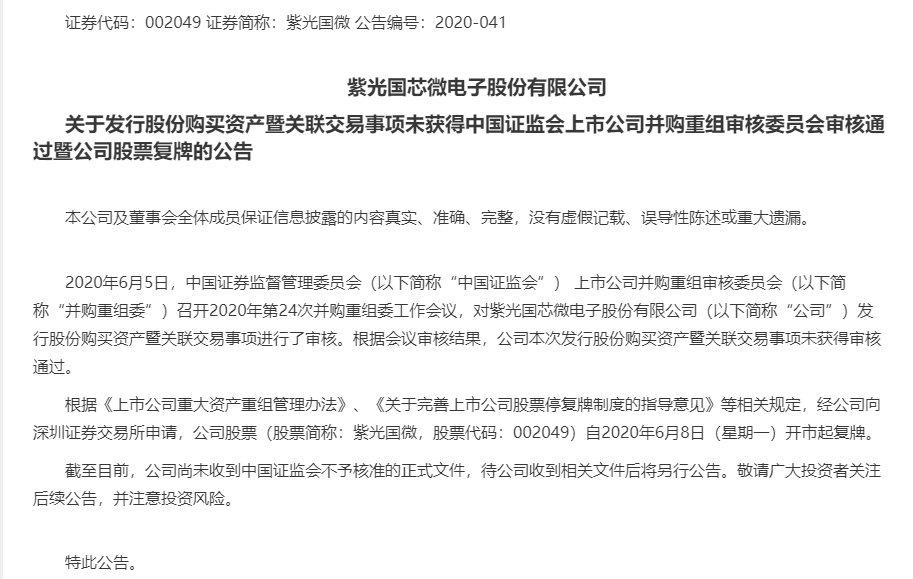

6月7日晚,紫光国微(002049.SZ)发布公告称,中国证监会并购重组委于6月5日召开的并购重组委工作会议,对紫光国微的收购申请做出了审核,公司发行股份购买资产的计划未获审核通过。

紫光国微称,截至目前,公司尚未收到中国证监会不予核准的正式文件,待公司收到相关文件后将另行公告。公司股票将自2020年6月8日(星期一)开市起复牌。

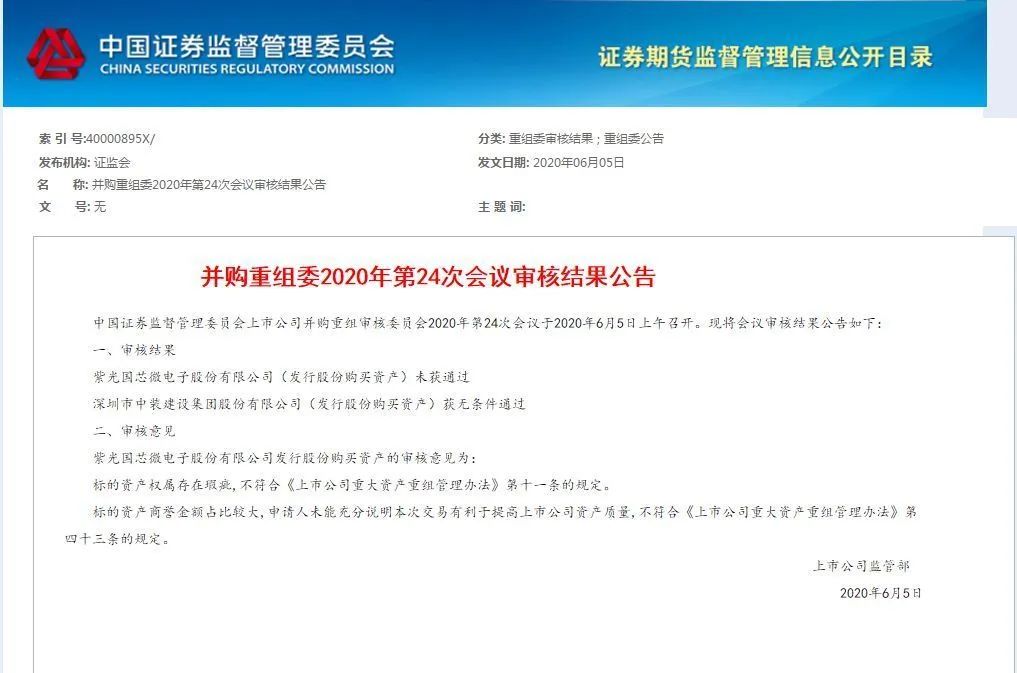

根据证监会官网6月5日挂出的公告,对于紫光国微申请发行股份购买资产方案给出的审核意见为:标的资产权属存在瑕疵,不符合《上市公司重大资产重组管理办法》第十一条的规定。并且,标的资产商誉金额占比较大,申请人未能充分说明本次交易有利于提高上市公司资产质量,不符合《上市公司重大资产重组管理办法》第四十三条的规定。

根据紫光国微2019年6月2日披露的交易预案,紫光国微拟通过发行股份的方式向紫光神彩、紫锦海阔、紫锦海跃、红枫资本和鑫铧投资购买其合计持有的紫光联盛100%股权,标的资产的定价180亿元。

紫光联盛为持股型公司,为收购Linxens相关资产于2018年出资设立,旗下核心资产Linxens主营业务为设计与生产智能安全芯片微连接器、RFID嵌体及天线和超轻薄柔性LED灯带,是全球销售规模最大的智能安全芯片组件生产厂商之一。

本次交易完成后,上市公司通过购买紫光联盛100%股权将 Linxens 集团纳入上市公司合并报表范围。

紫光国微主营业务为集成电路芯片设计、销售及石英晶体元器件业务,主营业务产品中的智能安全芯片业务与标的公司旗下Linxens 的智能安全芯片微连接器业务属产业链上下游,具有很强的协同效应。

紫光国微与Linxens已有业务往来,紫光国微向Linxens采购智能安全芯片微连接器、委托制作模组等业务。

紫光国微曾在交易预案中称,交易完成后,紫光国微将实现上下游整合,可同时提供智能安全芯片和微连接器设计、销售,提供自主可控的智能安全芯片模组,为国内的政府机构、国有企业和关键领域提供自主可控的安全保障。同时,依托上市公司在智能安全芯片领域多年的客户积累,本次交易将为Linxens 带来更广阔的商业机会,并使上市公司实现“安全芯片+智能连接”的布局,构建更为完整的智能安全芯片产业链。

“芯片”和“自主可控”是时下热门话题,紫光国微的收购预案当时一经披露,就引发市场强烈反响,并在披露后一个交易日收获涨停。

此次并购被否,颇在市场意料之外。

图片来源 / 图虫创意

那么,这场被外界颇为看好的并购案为何流产?

证监会审核意见主要集中在资产权属和商誉问题上。

对于标的资产权属问题,紫光国微在草案修订稿中表示,根据紫光资本、紫光神彩的相关承诺,如在本次交易标的资产交割前或者证券监管部门要求的更早时点对法国Lully A 质押事项予以解除,则本次交易完成后上市公司将不存在上述为关联方提供担保的情况。

对于商誉,紫光国微表示本次并购不会形成新的商誉,但由于Linxens 集团历史上自身经历过多次并购及被并购,紫光联盛账面存在较大金额的商誉,截至2019年末,商誉金额为143.71 亿元。

紫光国微表示,如果未来市场环境发生不利变化,上市公司及Linxens 集团核心业务未来经营状况恶化,可能导致上述商誉存在大额减值,对上市公司经营业绩造成重大不利影响,亦会导致上市公司存在较大的未弥补亏损,在未来多年无法对股东进行分红。

有业内人士表示,紫光国微此次并购金额巨大,涉及面广,从审核意见看,监管主要关注了并购可能存在的阻碍条件以及标的资产的商誉减值风险,不过从最终的结果看,紫光国微的回复并没能打消监管疑虑。

在宣布此次并购被否后,或是为了回应市场情绪,紫光国微6月7日晚间在互动平台上集中回复了投资者的提问,并表示公司将继续围绕芯片设计核心业务,同时择机拓展下游模组及解决方案。预计芯片设计等集成电路收入仍占较大比例。

扩张连连折戟

图片来源 / 图虫创意

近几年,紫光系在外延式扩张当中动作频频,但从最终的结果来看,成效并不是特别大,紫光国微的扩张更是连连受阻。

2015年11月5日晚,还叫同方国芯的紫光国微拟向实际控制人清华控股下属公司等对象发行股份,募资800亿元,投入集成电路业务。

2015年12月11日,公司称,因本次非公开发行股票事项的募投项目“收购台湾力成25%股权、对芯片产业链上下游的公司的收购”构成重大资产重组事项,公司启动重大资产重组工作。

2016年2月25日,公司召开第五届董事会第二十二次会议,审议通过了《关于<同方国芯电子股份有限公司重大资产购买报告书(草案)>及其摘要的议案》等与本次重大资产重组相关的议案,同意公司通过全资子公司认购力成科技股份有限公司和南茂科技股份有限公司以私募方式发行的股份。

但到2016年11月30日,鉴于台湾经济部投资审议委员会审核的不确定性及资本市场环境的较大变化,公司与南茂科技签署了《终止协议书》,不再认购其本次私募发行的股份。2017年1月13日,公司收到力成科技的《通知函》,鉴于公司未能在与力成科技签署的《认股协议书》约定的期限内取得台湾投资审议委员会的核准,力成科技董事会已决议不继续本次私募股份发行。

2017年1月23日,经公司第五届董事会第三十三次会议审议同意,公司与力成科技签署了《终止协议书》,不再认购其本次私募发行的股份。至此,本次非公开发行的募投项目中认购南茂科技股份有限公司和力成科技股份有限公司私募股份事项的重大资产重组已终止。2019年6月3日,这笔再融资方案正式终止。

其实,以目前紫光国微的实力并不需要强行做外延式扩张。

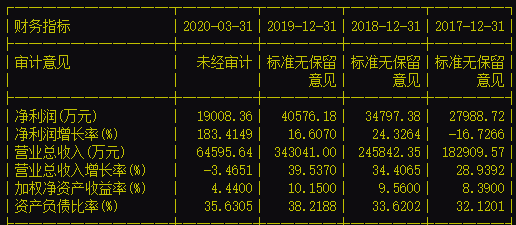

该公司近年业绩持续增长,今年一季度业绩更是逆市大涨。公司现金流相当不错,净资产收益率也不低,截至最新6个多亿的商誉也相对比较低。

值得一提的是,该公司近年业绩持续增长,今年一季度业绩更是逆市大涨。

4月23日晚间,紫光国微公布了2020年一季度财报。根据财报显示,紫光国微一季度营收约6.46亿元,同比小幅下滑3.47%(主要是由于从本报告期起,不再合并西安紫光国芯收入),净利润约1.9亿元,同比大幅增长183.41%,扣非净利1.76亿元,同比增长366.67%。居于此前业绩预告区间的中值。

而一季度业绩取得同比大幅增长的主要原因,则归功于公司谨慎积极复工复产,各项经营活动正常开展。同时,集成电路设计业务经营规模和收益均保持了快速增长,特种集成电路业务继续贡献稳定利润。同时,紫光国微还发布新的业绩预告,预计2020年1-6月归属上市公司股东的净利润2.70亿至3.28亿,同比变动40.00%至70.00%,半导体及元件行业平均净利润增长率为12.23%。

此外,公司现金流相当不错,净资产收益率也不低,截至最新6个多亿的商誉也相对比较低。

按理来说是一块不错的资产,如非必要,完全可以不用强行扩表。

那么,紫光国微为何又要做并购呢?在一定程度上可能还是紫光集团的需要。

接下来的重点是,股价会不会受到冲击。

从之前的研报来看,资本市场对于寄望颇高。

东方证券关于该公司的核心观点第一条即是:拟收购Linxens 形成智能安全卡全产业链布局,增强竞争力。光大证券研报对于这一块资产也是相当看重。

分析人士认为,短期之内,紫光国芯股价受到的冲击可能难以避免。

本文地址:http://www.zgxmx.com/article/detail/id/1037411.html 声明:本站原创/投稿文章由编辑发布,所有权归中国广西网所有,转载务必注明来源;文章仅代表原作者观点,不代表中国广西网立场;如有侵权、违规,可直接反馈本站,我们将会作删除处理。